Примеры пояснения в налоговую. Как написать пояснения в налоговую: образец

После того, как декларация по НДС сдана в налоговый орган, инспекторы обязательно проводят ее камеральную проверку. Если в ходе этой проверки в декларации будут обнаружены ошибки или высокий удельный вес вычетов, налогоплательщик получит требование о представлении пояснений.

В Налоговом кодексе РФ конкретно не указано, каким должен быть ответ на требование пояснения по НДС. Поэтому при подготовке документов налогоплательщикам приходится руководствоваться рекомендациями, данными Федеральной налоговой службой в письме от 06.11.2015 № ЕД-4-15/19395. В этом же документе приведена форма пояснения в налоговую по НДС. О том, как избежать ошибок при оформлении пояснения вычетов по НДС и общении с налоговой службой, - в материале сайт.

Требование о предоставлении пояснений по НДС

Налоговым законодательством определено, что плательщик должен в течение 5 рабочих дней () предоставить в орган ФНС ответ на требование пояснений по НДС к декларации. Примечательно, что в кодексе нет конкретного указания на момент начала отсчета этого срока. Сами налоговики считают, что за эту дату следует принимать день фактического получения запроса. Об этом сказано в письме ФНС № ЕД-4-15/19395, а также в самой форме документа. На практике эта норма применима только к бумажной форме документа, поскольку при получении запроса от ФНС в электронной форме, налогоплательщик, в силу статьи 23 НК РФ , обязан направить в ответ квитанцию по каналам ТКС через оператора ЭДО о том, что документ был получен. Сделать это нужно не позднее, чем через 6 дней после получения требования о предоставлении пояснений НДС 2016. Поэтому налогоплательщик должен направить ответ раньше, чем подтвердить факт получения им запроса. Парадокс, но с налоговиками в мелочах лучше не спорить. Ведь далеко не факт, что при возникновении спора по срокам и обращении в суд мнение налогоплательщика совпадет с мнением арбитров. Тогда как ФНС свое мнение уже высказала довольно неоднозначно.

Как написать пояснение по налогу на добавленную стоимость?

Пояснения по НДС к декларации налогоплательщик имеет право представить в свободной форме. Хотя чиновники предусмотрительно разработали образец пояснений по НДС, которым, при желании, можно воспользоваться.

Этот документ представляет собой несколько таблиц, в которых можно указать учетные данные и реквизиты документов, а также объяснить причины расхождений. Каждая таблица посвящена отдельному поводу, к примеру есть пояснения высокого удельного веса НДС.

Прежде, чем заполнять документ, к нему необходимо написать вводную записку. В ней указывается кем и за какой налоговый период дан ответ на пояснения налоговой по НДС, а также приводится количество листов документа и номер корректировки. Как это сделать, указано ниже.

Кроме того, перед составлением документа необходимо понять суть того, что хочет ФНС. Для этого налоговики в своем требовании указывают на допущенные плательщиком ошибки, используя специальную кодировку. В письме налоговая служба приводит расшифровку кодов ошибок в декларации и учетных документах.

Код ошибки 1 означает, что:

- в налоговой декларации контрагента отсутствует запись об операции;

- контрагент не отчитался по налогу на добавленную стоимость за аналогичный период; в налоговой декларации контрагента приведены нулевые показатели;

- ошибки, допущенные в отчете, не дают возможности идентифицировать счет-фактуру и сопоставить ее с данными декларации контрагента.

В этом случае налогоплательщик должен заполнить разделы предоставления пояснения по НДС 2016, приведенные ниже.

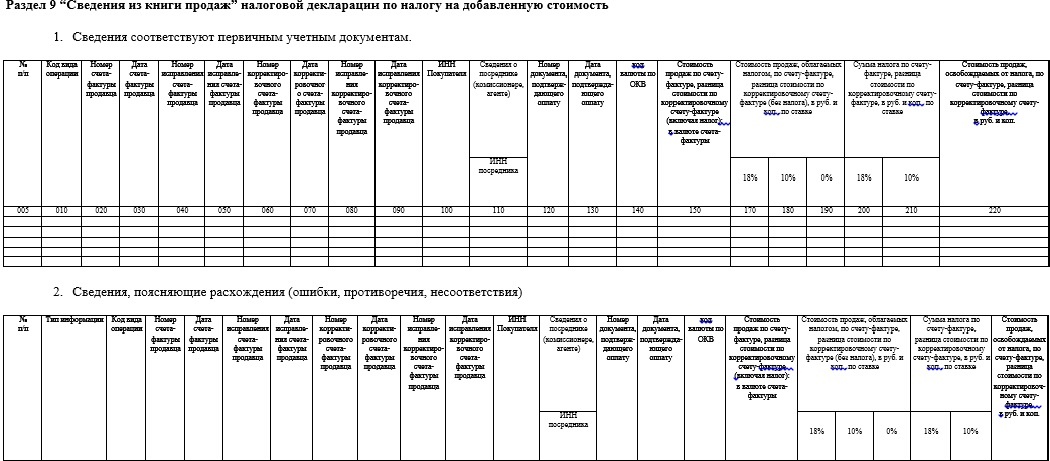

Код ошибки 2 означает, что данные об операции между разделом 8 «Сведения из книги покупок» и разделом 9 «Сведения из книги продаж» налоговой декларации за отчетный период имеют расхождения. Это может случиться, если к вычету была принята сумма налога на добавленную стоимость по авансовым счетам-фактурам, исчисленным ранее. В этом случае необходимы пояснения по НДС по авансам.

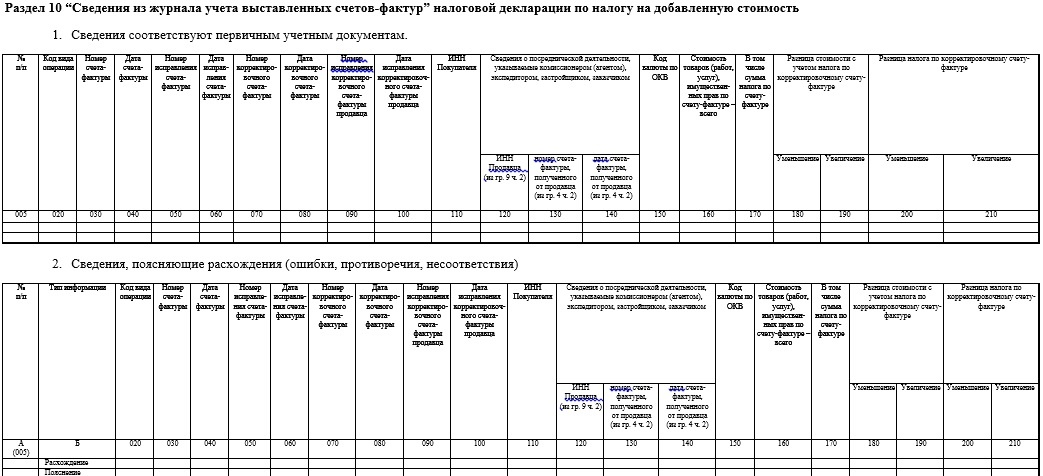

Код ошибки 3 означает, что данные по операциям между разделом 10 «Сведения из журнала учета выставленных счетов-фактур» и разделом 11 «Сведения из журнала учета полученных счетов-фактур» налоговой декларации, предоставленной в налоговый орган, не соответствуют друг другу. Так может произойти, к примеру, при занесении в декларацию сведений о посреднических операциях налогоплательщика.

И, наконец, код ошибки 4 указывает на допущенную ошибку в любой графе декларации. Обычно при этом инспектор указывает номер такой графы с возможно допущенной налогоплательщиком ошибкой в скобках, рядом с кодом. Предоставление пояснений по НДС может затронуть не только налогоплательщиков, но и налоговых агентов, а также других лиц, указанных в статье 173 НК РФ . В этом случае они должны заполнить раздел 12 формы документа.

В случае заполнения пояснения к декларации на нескольких листах, необходимо заверить каждый лист подписью уполномоченного лица или лично индивидуального предпринимателя . Кроме того, ИП должен проставить на каждом листе реквизиты своего свидетельства о регистрации. На юридических лиц данное требование не распространяется.

После того, как все несоответствия в отчете разобраны и объяснены и даны исчерпывающие пояснения по удельному весу вычетов НДС, документ можно направлять в налоговую инспекцию .

Ответы на наиболее частые вопросы о пояснительной

1. Что писать при расхождении в декларации?

Если налоговый орган запросил пояснения при расхождении данных в декларации по налогу на добавленную стоимость с другими отчетными или учетными данными, необходимо исходить из конкретной ситуации . Нежелательно сразу направлять налоговикам вместе с пояснительной документы, подтверждающие правоту налогоплательщика. Лучше ограничиться детальными цифрами в таблицах.

На вопрос о том, как написать пояснение по НДС, не может быть однозначного ответа. Ведь расхождения могут иметь самый разный характер и быть основаны как на реальных хозяйственных операциях, которые были по разному отражены в отчетах по налогу на прибыль и по НДС (например, при возврате покупателями бракованной продукции, или подтверждения вычета по экспортным операциям), так и из-за банальной ошибки налогоплательщика или проверяющего. Поэтому в документе нужно детально объяснить данные по обоим отчетам либо указать на фактическое отсутствие расхождений.

2. Что делать, если высокий удельный вес вычетов по НДС?

Каждую налоговую декларацию в ФНС проверяют на удельный вес вычетов. Он вычисляется по формуле: сумма, заявленная к вычету, делится на сумму налога, исчисленного к уплате и умножается на 100. Полученное значение в процентном выражении и будет отражать удельный вес вычета.

Пример : По декларации исчислен налог к уплате в сумме 250 тыс рублей, а вычет заявлен в сумме 220 тысяч рублей.

220 000/ 250 000 * 100 = 88%

Удельный вес вычета, превышающий 85%, попадает в зону особого внимания ФНС. Это значит, что, скорее всего, у налогоплательщика, показавшего такие данные, как в примере, запросят пояснения по удельному весу вычетов НДС. Поскольку отказаться от их направления проверяющим у бизнесмена нет возможности, он должен доказать налоговикам, что вычеты не направлены на получение необоснованной выгоды, а все операции, по которым они возникли, направлены на осуществление экономической деятельности и получение прибыли. Важную роль в этом вопросе играет благонадежность контрагентов. Поэтому в пояснительной не лишним будет указать на проведенную в их отношении проверку, по рекомендациям ФНС.

3. Что делать, если низкая налоговая нагрузка?

Налоговая нагрузка по налогу на добавленную стоимость не может быть ниже 100%. Поскольку налоговая база не зависит от наценки и рентабельности бизнесмена. При расчете налоговой нагрузки по другим налогам этот налог исключают из их общей массы наряду с НДФЛ и страховыми взносами. Таким образом, запросить объяснения по причине низкой налоговой нагрузки органы ФНС не могут.

4. Какие существуют требования о представлении пояснений по НДС?

Инспекторы хотят получить после подачи декларации пояснения по НДС, образец которых приведен выше, в виде отдельных таблиц по каждому конкретному коду ошибки. Ответ представляется по месту учета налогоплательщика на бумажном носителе или в электронной форме по ТКМ через оператора электронного документооборота в течение 5 дней с момента получения соответствующего требования. Документ может быть составлен в свободной форме, но при этом должен обязательно отвечать на поставленные в требовании вопросы, а также быть заверен подписью уполномоченного лица. Такая подпись подтверждает достоверность и полноту приведенных сведений. При этом важно помнить, что, если инспекторов не удовлетворят данные пояснения, они могут затребовать на проверку документы и даже осмотреть помещения налогоплательщика. А отказ от дачи объяснений или их задержка может повлечь за собой блокировку операций налогоплательщика по банковским счетам.

Получили письмо от налоговой с требованием объяснить данные? В этой статье вы найдете образцы пояснений на разные запросы: о причинах убытков, о высокой доле вычетов по НДС, о несовпадении баз по НДС и налогу на прибыль и другие. Скачивайте, вносите данные своей компании и смело отправляйте пояснительную записку в ИФНС.

Вы получили письмо от ИФНС с требованием пояснить данные, допустим, в декларации по НДС или по налогу на прибыль. Вам необходимо оценить ситуацию и найти причины, по которым запрашивают информацию. Затем составить правильный ответ на требование налоговой. Образцы в этой статье помогут вам это сделать.

Если вы не найдете образца нужного пояснения в этой статье, зайдите в Там вы найдете 34 образца пояснительных записок не только для ИФНС, то и для фондов.

Пояснения о причинах и размере убытков в декларации по налогу на прибыль

Если ухудшения показателей не нашли отражения в предыдущей отчетности, а в этой сразу же начались убытки, то это выглядит все очень спорно и подозрительно. При этом в ответе на требование налоговой необходимо пояснить следующее:

- раскрыть динамику запрашиваемой статьи учета, то есть наглядно на цифрах показать, что привело к убытку.

- дать краткое письменное пояснение причинам произошедшего.

Вправе ли налоговики требовать пояснения по убыткам прошлых лет?

На какие запросы можно не отвечать, пояснил Михаил Мухин , главный эксперт-координатор Центра финансовых экспертиз и аудита:

Конечно, у каждой компании и в каждой отдельной отрасли они могут быть разными, но основными можно считать следующие:

- сокращение объема производства или продаж из-за кризиса, нестабильной ситуации на рынке и в экономике;

- падение спроса на продукцию и как следствие, вынужденное понижение цен на нее;

- большая курсовая разница, то есть рост затрат из-за снижения курса рубля по отношению к иностранным валютам;

- крупные затраты (ремонт, редизайн, покупка оборудования, долгосрочные инвестиции и т. п.).

Все указываемые в пояснениях причины лучше подтвердить документально. Всем, чем можете – выписки, решение совета директоров, накладные и иными документами, предусмотренными п. 4 ст. 88 НК РФ. Это поможет предотвратить дальнейшие расспросы от налоговой и возможную выездную проверку в компанию.

Унифицированного бланка для подобных письма о даче пояснений не разработано, поэтому составьте пояснительную записку в налоговую по требованию инспекции в произвольной форме. За основу можете взять образец, прикрепленный ниже. Ссылка на скачивание также прикреплена.

Пояснительная записка по требованию пояснений по НДС

Важно: с 01.01.2017 года отвечать на запросы по НДС-декларации следует в электронном виде. Так как все компании обязаны поэтапно перейти на подобный документооборот. Однако, если каким-то образом ваша компания предоставляет НДС отчетность на бумажном носителе, то вы можете отвечать ведомству в бумажном виде .

Ошибки в реквизитах счетов-фактур

Самая популярная причина, по которой инспекторы направляют компаниям требования на пояснения, - нестыковки в зарегистрированных счетах-фактурах. Проверочная программа налоговиков сверяет сведения из разделов 8 и 9 декларации с данными контрагентов.

В эти разделы деклараций сведения автоматически попадают из книг покупок и продаж. Расхождения могут возникнуть по разным причинам. Например, при регистрации счета-фактуры бухгалтер указал неверный ИНН контрагента, номер счета-фактуры, дату или сумму. Программа налоговиков не сможет найти парный документ и направит компании автотребование пояснить расхождение или подать уточненку.

Ответить на запрос компания должна электронно по утвержденному формату (приказ ФНС России от 16.12.16 № ММВ-7-15/682@). Но даже если вы направите простое электронное письмо с пояснениями, инспекторы не вправе вас оштрафовать. Главное, направьте ответ электронный, а не на бумаге (решение ФНС России от 13.09.17 № СА-4-9/18214@). Бумажные пояснения инспекторы не примут.

Безопаснее и проще направить все-таки формализованный ответ через спецоператора. Ведь в таком случае пояснения формируются автоматически и по установленным правилам. Если нашли ошибку в декларации, которая привела к искажению налога, подайте уточненку. В таком случае отправлять пояснения не обязательно.

Ошибиться в регистрации счета-фактуры может и партнер. Если вы уверены, что спорные записи отразили в декларации корректно, перенесите данные в пояснения. Этим вы потвердите их.

Чтобы направить пояснения или уточненку, у вас есть пять рабочих дней. Если опоздаете или вовсе проигнорируете запрос, компанию оштрафуют на 5000 руб. За повторное нарушение в течение календарного года штраф - 20 000 руб. (п. 1 и 2 ст. 129.1 НК РФ).

Продавец не отразил реализацию

Программа инспекторов может выявить расхождения и направить автотребование из-за того, что продавец не отразил реализацию в своей декларации. Проверьте реквизиты счета-фактуры и уточните у контрагента, почему он не включил счет-фактуру в книгу продаж. Если партнер просто забыл это сделать, попросите его подать уточненку и предоставить вам выписку из книги продаж.

Налоговики не вправе снимать вычеты компании из-за действий контрагента. Но инспекторы могут заподозрить, что компания участвует в схеме и основная цель сделки - уход от налогов. В таком случае проверяющие воспользуются новой статьей 54.1 НК РФ. Компания не вправе применять вычеты, если нет реальной сделки.

В этом случае отправьте налоговикам отчеты о должной осмотрительности и мониторинге поставщиков при выборе. Эти документы можно сформировать в один клик в сервисе « ».

Получить бесплатный доступ к сервису

Высокая доля вычетов

На углубленной камеральной проверке инспекторы сверяют заявленный компанией вычет со средним показателем по региону. Если у вас вычет больше, чем в регионе, инспекторы могут запросить пояснения на основании статьи 31 НК РФ. Автотребования по таким расхождениям программа не выставляет.

Когда получите требование от инспектора, проверьте, нет ли ошибки в декларации. Если нашли неточность, из-за которой завысили вычеты, вначале доплатите налог, пени и сдайте уточненку. Дополнительные пояснения тогда не нужны, но важно уложиться в пять рабочих дней.

Если в отчетности все правильно, сообщите, что высокая доля вычета не ошибка, и поясните причины роста вычетов (см. образец 2). Например, в прошедшем квартале организация закупила товаров больше обычного или велись ремонтные работы . К пояснениям приложите копии книг покупок и продаж, счетов-фактур с большими суммами НДС.

Как написать пояснительную записку в налоговую в ответ на требование

Перед тем как писать ответ на требование налоговой о предоставлении пояснений (образец есть выше), посмотрите письмо ФНС РФ от 27.01.2015 № ЕД-4-15/1071. В нем перечислены случаи, при которых следует уведомить о получении требования в компанию. Также не пугайтесь, если на письме нет печати налоговой инспекции, это предусмотрено письмом ФНС РФ от 15.07.2015 № ЕД-3-2/2739@.

Как заполнить шапку пояснительной записки в налоговую

А теперь посмотрим, как написать письмо в налоговую в ответ на требование. Как уже говорилось выше, унифицированной формы ответа для дачи пояснений нет, так что составлять его можно в произвольном виде. Если не знаете, как оформить письмо в налоговую в ответ на требование, возьмите образец, прикрепленный выше.

Помните, что форма ответа и сами аргументы должны носить краткую, лаконичную форму, без лишних предисловий и отступлений. Следите за стандартными правилами оформления официальных писем . Итак, в шапке записки должны содержаться следующие данные:

- Вначале справа (можете и слева это сделать, непринципиально) нужно указать адресата, отделение именно той налоговой инспекции, куда направляете ответ. Укажите все контактные данные: номер отделения, ее район, населенный пункт, к которому она относится.

- Далее укажите отправителя письма: пишется название предприятия, его адрес (фактический), а также контактный номер телефона, по которому с вами можно будет связаться и уточнить возможные вопросы. Конечно, пишите от родительного падежа.

- Далее в ответе следует сослаться на номер требования (внимательно просмотрите письмо, которое вам направили, так обязательно есть исходящий номер), и укажите дату составления своего ответа. Также постарайтесь кратко обозначить суть вопроса. Обычно оформляется в скобках, смотрите фрагмент, прикрепленный ниже.

Как оформить ответ на требование налоговой о предоставлении пояснений

После того, как шапка оформлена, приступайте к описанию ситуации и аргументам. Их следует писать максимально подробно, со всеми нужными ссылками на документы, законы, нормативные акты и т.п. Чем тщательнее будет оформлена эта часть ответа, тем больше шансов на то, что налоговая будет им удовлетворена.

Важно: ни в коем случае не подавайте недостоверные или заведомо ложные сведения – их достаточно быстро обнаружат и сразу последуют незамедлительные санкции.

После того как ответ оформлен, заверьте его подписью главного бухгалтера, а также документ обязательно должен подписать руководитель компании.

Что будет, если не предоставить пояснительную записку в ИФНС

А вот тут очень интересная ситуация . Налоговая ответственность за неисполнение требования инспекции о представлении пояснений НК РФ не установлена. Ст. 126 НК РФ на данную ситуацию не распространяется, так как речь не идет об истребовании документов (ст. 93 НК РФ), а ст. 129.1 неприменима, поскольку это не встречная проверка (ст. 93.1 НК РФ).

К административной ответственности по ст. 19.4 КоАП РФ в данном случае привлечь также не могут. Данная статья применяется за неявку в налоговый орган, а не за отказ от дачи пояснений, на что обращает внимание и сама ФНС РФ (см. п. 2.3 письма ФНС России 17.07.2013 № АС-4-2/12837).

Таким образом, штрафовать за неподачу пояснений инспекторы не вправе. Но все же, несмотря на отсутствие законных оснований для штрафа, пояснения целесообразнее представлять, т. к. это в интересах самого налогоплательщика. Ведь отказ от них может повлечь налоговые доначисления и санкции, на обжалование которых потом придется тратить и время и деньги.

Главбухи прислали в редакцию "УНП" десятки налоговых требований, которые они получили от своих инспекторов. Мы собрали самые популярные запросы и подготовили образцы ответов на требования налоговой о предоставлении пояснений.

В этой статье:

Налоговики просят пояснять все больше показателей. Причем не всегда ясно, что ответить. Большинство налоговых запросов связано с разницами в декларациях НДС, снижением налогов и ошибками в расчете налога на имущество. Рассмотрим самые частые налоговые претензии и расскажем, как подготовить разъяснения.

Новые документы для налоговых проверок

С 3 сентября компаниям потребуется готовить для налоговой документы, которые до сих пор никто не составлял. Редакция УНП узнала все про новые правила и подготовила образцы ответов на различные запросы и требования инспекторов.

Ответы на требование налоговой о предоставлении пояснений: образцы

Ответ на требование налоговой о предоставлении пояснений о продаже основного средства с убытком . С 2014 года инспекторы вправе требовать обосновать размер убытка (п. 3 ст. 88 НК РФ). Но налоговики, пользуясь этой нормой, требуют разъяснений, даже если убытки получены лишь от реализации амортизируемого имущества, а в целом в декларации прибыль . Инспекция не вправе требовать ответное письмо (п. 7 ст. 88 НК РФ).

Кроме того, организация не обязана пояснять, почему не смогла продать актив дороже остаточной стоимости. Это вполне можно объяснить нестабильной ситуацией в экономике. В ответ можно ограничиться пояснениями, что в отчетности заявлена прибыль, а ошибок и противоречий нет.

Письмо в налоговую о предоставлении пояснений о применении льгот по налогу на имущество . С 1 января 2015 года движимые активы (кроме имущества первой и второй амортизационных групп), которые приобретены с 1 января 2013 года, освобождены от налога на имущество как льгота (п. 25 ст. 381 НК РФ). Поэтому инспекторы делали массовую рассылку для подтверждения льготы, требовали документы и перечень льготного имущества (п. 6 ст. 88 НК РФ), хотели узнать, откуда взялся актив. Если он куплен у зависимой компании или получен после реорганизации, то налог надо платить.

Если конкретный перечень документов в запросе не назван, то в ответ стоит представить договоры, накладные с поставщиков, акты ввода в эксплуатацию. Договоры и накладные подтверждают, в каком году приобретен товар. А акты свидетельствуют о том, когда она их приняла к учету. Из договора также видно, кто поставщик. Если это независимая организация, то льгота законна. Также стоит составить и перечень льготного имущества с указанием остаточной стоимости на 1-е число каждого месяца. Так можно подтвердить, что не было ошибок при заполнении декларации (см. ответ на требование налоговой о предоставлении документов, образец).

Общество с ограниченной ответственностью «Ромашка»

Исх. № 350 от 28.07.18

На № 01-07/300 от 24.07.18

ПОЯСНЕНИЕ

о стоимости льготного имущества

В ответ на требование о представлении документов и информации ООО «Ромашка» сообщает следующее. В графе 4 по строкам 020 – 080 раздела 2 расчета по налогу на имущество за полугодие 2018 года ООО "Ромашка" отразила стоимость льготируемого имущества, которое освобождено от налога на основании пункта 25 статьи 381 НК РФ. По строке 130 раздела 2 – код применяемой льготы 2010257. В подтверждение применения льготы представляем перечень имущества, освобожденного от налога:

Приложение:

копия договора с ООО «Поставщик» на 3 листах;

копии товарных накладных на 40 листах;

копии инвентарных карточек ОС-6 на 40 листах;

копии актов о вводе в эксплуатацию по форме ОС-1 на 40 листах.

Инспекторы совмещают осмотр с допросами. Например, могут задать вопросы сотрудникам и подрядчикам, которые выполняют работы в офисе. После визита часто вручают опросный лист и такой же опросник высылают контрагенту.

Чтобы мероприятие прошло без проблем, безопаснее заранее проинструктировать сотрудников, что отвечать проверяющим. А заодно узнать у контрагентов, будут ли они заполнять опросник и что там напишут. Безопаснее, чтобы ответы у поставщика и покупателя совпадали.

Можно отказать проверяющим, ведь никаких опросных листов НК РФ не предусматривает. Впрочем, инспекция вправе вызвать сотрудников на допрос даже в рамках камералки (cт. 90 НК РФ, письмо Минфина России от 30.11.2011 № 03-02-07/1-411).

Письмо ИНФС о предоставлении счетов-фактур, книг покупок и продаж . На проверках деклараций по НДС инспекторы запрашивают счета-фактуры, книги покупок и продаж. Многие удивляются, зачем эта информация инспекторам, если и так все есть в декларации. Но в отчетность включены только сведения из книг и счетов-фактур. Поэтому документы надо представить, если подана декларация к возмещению или инспекторы нашли в ней противоречия (п. 8, 8.1 ст. 88 НК РФ). Иначе за каждый непредставленный документ возможен штраф 200 рублей (п. 1 ст. 126 НК РФ).

Письмо в ИНФС о предоставлении документов по операциям, не облагаемым НДС . Инспекторы при проверках НДС запрашивают документы по необлагаемым операциям. Например, если организация выдает займы, требуют подтвердить освобождение по статье 149 НК РФ.

Такие запросы инспекторы мотивируют тем, что вправе требовать документы, подтверждающие право на льготы (п. 6 ст. 88 НК РФ). Но выдача займов не относится к налоговым льготам . Эти операции освобождены от налогообложения независимо от того, какая компания совершает сделки (подп. 15 п. 3 ст. 149 НК РФ). А значит, инспекторы не вправе требовать документы, ссылаясь на пункт 6 статьи 88 НК РФ. Согласны с этим и судьи (постановление Арбитражного суда Северо-Западного округа от 19.02.2015 № Ф07-1155/2014). Поэтому в ответе налоговой можно вежливо отказать в представлении документов (см. ответ на требования налоговой по НДС, образец).

Формализованные письма для налоговой по НДС 2018 смотрите ниже.

ИНН 7701025478, КПП 770101001, ОГРН 1045012461022

г. Москва, ул. Басманная, д. 25

Руководителю ИФНС России № 1 по г. Москве

Исх. № 300 от 28.07.18

На № 01-07/160 от 24.07.18

ПИСЬМО

о праве требовать документы

В ответ на требование о представлении документов ООО «Компания» сообщает следующее.

На камеральной проверке декларации за второй квартал 2016 года инспекция запросила документы, подтверждающие использование освобождения от НДС (подп. 15 п. 3 ст. 149 НК РФ).

В рамках камеральной проверки декларации по НДС инспекция вправе затребовать документы лишь в следующих случаях:

При подтверждении права на налоговые льготы (п. 6 ст. 88 НК РФ);

При подтверждении правомерности вычетов, если декларация с возмещением (п. 8 ст. 88 НК РФ);

При выявлении противоречий или несоответствий в декларации (п. 8.1 ст. 88 НК РФ).

В иных случаях инспекторы истребовать документы запрещено (п. 7 ст. 88 НК РФ). Данный вывод подтверждают и судьи (определение ВАС РФ от 31.01.14 № ВАС-497/14). Операции по выдаче займов не относятся к налоговым льготам, налог в декларации заявлен к уплате, а противоречий в отчетности инспекция не выявила. В связи с этим компания оставляет за собой право не представлять запрошенные документы.

Генеральный директор Астахов И. И. Астахов

Ответ на требование ИНФС: образец о предоставлении пояснений об ошибке в кодах НДС . Инспекторы запросят пояснения, если поставщик зарегистрирует счет-фактуру с кодом 26, а покупатель - с кодом 01. Такие правила проверки были и раньше, но теперь ФНС официально их закрепила в письме от 20.09.2016 № СД-4-3/17657.

Налоговики требуют разъяснения обычно у обеих сторон сделки. Если ошибся поставщик, то он и подтвердит ошибку либо сообщит о неточности, либо сдаст уточненку. Покупателю достаточно пояснить, что он купил товар и обоснованно заявил вычет.

Общество с ограниченной ответственностью «Компания»

ИНН 7701025478, КПП 770101001, ОГРН 1045012461022

г. Москва, ул. Басманная, д. 25

Руководителю ИФНС России № 1 по г. Москве

Исх. № 1 от 10.11.18

ПОЯСНЕНИЯ

В требовании сказано, что ООО «Компания» заявило в декларации за третий квартал вычет по счету-фактуре от 12.09.18 № 20013, который АО «Поставщик» не зарегистрировал в книге продаж за тот же период.

Данный счет-фактуру ООО «Компания» получило от АО «Поставщик» в связи с приобретением товара и отразило в книге покупок с кодом 01. ООО «Компания» заявило вычет по вышеуказанному счету-фактуре на основании п. 1 ст. 172 НК РФ.

Ошибку в декларации по НДС за третий квартал 2018 года допустил АО «Поставщик», который зарегистрировал данный счет-фактуру с кодом операции 26.

Приложение: письмо АО «Поставщик» от 08.11.18.

Генеральный директор Астахов И. И. Астахов

Ответ на требование ИНФС о предоставлении пояснений о переносе вычета по НДС . При переносе вычета на последующие кварталы инспекторы тоже требуют это объяснить.

Компания получила запрос, потому что перенесла вычет на другой квартал. Налоговый кодекс прямо разрешает это делать, компания вправе заявить вычет в течение трех лет (п. 1.1 ст. 172 НК РФ). Поэтому так и сообщите инспекторам, что ошибок в декларации нет, а компания воспользовалась правом заявить вычет в более позднем периоде. На всякий случай можно запросить у поставщика выписку из книги продаж и приложить ее копию.

Общество с ограниченной ответственностью «Компания»

ИНН 7701025478, КПП 770101001, ОГРН 1045012461022

г. Москва, ул. Басманная, д. 25

Руководителю ИФНС России № 1 по г. Москве

Исх. № 1 от 10.11.18

ПОЯСНЕНИЯ

В ответ на полученное требование о представлении пояснений от 07.11.18 № 4-978 ООО «Компания» сообщает следующее.

В требовании сказано, что в третьем квартале ООО «Компания» заявило вычет по счету-фактуре от 04.07.18 № 20013, который АО «Поставщик» не зарегистрировало в книге продаж за тот же период.

По договору купли-продажи от 28.06.2018 № 54-АР ООО «Компания» приобрело товар у АО «Поставщик».

АО «Поставщик» отразил данную операцию в книге продаж за второй квартал 2018 года.

ООО «Компания» воспользовалось правом перенести вычет, которое дает пункт 1.1 статьи 172 НК РФ. По данному счету-фактуре компания заявила вычет в третьем квартале 2018 года.

Приложение: выписка из книги продаж АО «Поставщик» прилагаем.

Генеральный директор Астахов И. И. Астахов

В случаях, когда налоговая инспекция при анализе предоставленной налогоплательщиком отчетности выявляет какие-либо нарушения, ошибки или иные обстоятельства, вызывающие у нее вопросы, она направляет в адрес организации, предоставившей такую отчетность, требование о предоставлении пояснений.

Когда необходимо составление данного документа

Как правило,

основанием для пояснения

служат такие факторы, как:

Как правило,

основанием для пояснения

служат такие факторы, как:

- Выявление ошибок в предоставленной декларации;

- Наличие противоречий в документах за отчетный период либо в соотношении с ранее предоставленной информацией;

- Подача уточняющей декларации, уменьшающей сумму налога по сравнению с первоначальной;

- Отражение убытка за отчетный период у плательщика .

Ответ на такое требование должен быть направлен в течение пяти дней с момента получения.

Согласно изменениям в законодательстве с 2015 года в некоторых случаях до направления пояснений также требуется уведомить налоговую инспекцию о получении запроса.

Наказание на невыполнение требований

Штрафные санкции именно за непредоставление пояснений по требованию не предусмотрены, но в случае отказа от пояснений налоговая инспекция имеет право как минимум провести выездную проверку, а как максимум запустить процедуру ликвидации налогоплательщика, поэтому такие запросы игнорировать крайне нежелательно.

О необходимости подачи пояснительной записки в налоговые органы рассказано в данном видеосюжете:

Если Вы еще не зарегистрировали организацию, то

проще всего

это сделать с помощью

онлайн сервисов

, которые помогут бесплатно сформировать все необходимые документы:

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается

электронной подписью

и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Все происходит в несколько кликов, без очередей и стрессов.

Попробуйте и Вы удивитесь

, как это стало просто!

Правила составления пояснительной записки

Пояснение должно быть составлено

на имя руководителя налоговой инспекции

по месту регистрации на официальном бланке организации. В большинстве случаев составляется в произвольной форме. По некоторым видам требуемых пояснений со стороны налоговой службы предусмотрена рекомендуемая форма предоставления.

Пояснение должно быть составлено

на имя руководителя налоговой инспекции

по месту регистрации на официальном бланке организации. В большинстве случаев составляется в произвольной форме. По некоторым видам требуемых пояснений со стороны налоговой службы предусмотрена рекомендуемая форма предоставления.

К использованию такие формы не обязательны , так как носят рекомендательный характер, однако их использование, во-первых, желательно для предотвращения разногласий с получателем, а во-вторых, часто это гораздо удобнее с точки зрения заполнения, так как снимает многие вопросы в плане оформления.

При составлении ответа необходимо учитывать не только тематику (например, пояснение размера зарплаты, обоснование убытков и т.д.), но также ориентироваться и на фактическое содержание запроса, поскольку он может заключать в себе как необходимость предоставления общей информации по указанной тематике, так и требование более узкой направленности или предусматривать предоставление конкретных документов.

В общем виде пояснение, как правило, выглядит следующим образом : «В ответ на ваш запрос №… от … о предоставлении пояснений относительно … сообщаем следующее». И далее текст ответа формируется в зависимости от сути возникшего вопроса.

Конкретное содержание пояснительной записки зависит от содержания запроса, но можно рассмотреть более подробно наиболее распространенные варианты.

Пояснение по убыткам

В первую очередь к ним относится пояснение убытков , отраженных в отчетности по налогу на прибыль. Разумеется, такие разъяснения требуются далеко не в каждом случае отражения убытка, и только для организаций, которые зарегистрированы относительно продолжительное время, поскольку для вновь созданных фирм убыток в начале деятельности – явление совершенно нормальное.

Дополнительными основаниями для запроса могут послужить следующие факторы:

- Достаточно большой размер убытка, полученного по результатам отчетного периода;

- Организация работает с убытком на протяжении двух и более отчетных периодов.

В таких случаях ИФНС может отнести компанию к категории проблемных или же заподозрить в намеренном занижении прибыли, как основания для расчета налога. Поэтому при получении подобного запроса налогоплательщик особенно заинтересован в предоставлении информации такого качества и в таком количестве, которого будет достаточно, чтобы снять все подобные вопросы.

Для разъяснения

необходимо подробно описать

все факторы, которые послужили основанием для образования убытка (изменение курса валюты, проведение необходимых дорогостоящих мероприятий на единоразовой основе, форс-мажорные ситуации, нанесшие крупный ущерб, и т.д.). Для доказательства указанных обстоятельств желательно приложить подтверждающие документы. В заключении требуется описать предпринятые меры для предотвращения убыточности в будущих отчетных периодах, желательно, также с подтверждающими документами.

Для разъяснения

необходимо подробно описать

все факторы, которые послужили основанием для образования убытка (изменение курса валюты, проведение необходимых дорогостоящих мероприятий на единоразовой основе, форс-мажорные ситуации, нанесшие крупный ущерб, и т.д.). Для доказательства указанных обстоятельств желательно приложить подтверждающие документы. В заключении требуется описать предпринятые меры для предотвращения убыточности в будущих отчетных периодах, желательно, также с подтверждающими документами.

Объяснения по заработной плате сотрудников

Кроме убытков налоговую также может заинтересовать и порядок уплаты с нее налога на доходы.

В отношении зарплаты нередко возникают вопросы относительно ее размера, если она меньше установленного минимума. Такие ситуации часто возникают, если сотрудник оформлен на половину ставки. В этом случае необходимо ссылаться на , и , который подразумевает объем работы, не требующий целого рабочего дня и полной занятости сотрудника. Можно также дополнительно обосновать причины, приведшие к такому положению, например сокращение объема производства, увеличение производительности, повышение эффективности организации труда и т.д.

Грамотно составить пояснительную записку в налоговую поможет следующий видеоматериал:

Уплата НДФЛ

В части уплаты

юридическим лицом

в качестве налогового агента

могут возникать вопросы

по поводу выявленных ошибок в расчете

налоговой базы

и непосредственно налога. Если ошибка действительно имела место, необходимо принять меры для исправления сложившейся ситуации и предоставить документы, подтверждающие исправление ошибки. Если исправить ее не представляется возможным, необходимо предоставить обоснование. Когда разногласия возникают по причине расхождений в способе расчета и фактически информация была предоставлена верно, нужно просто детализировано расписать применявшийся способ расчета и его обоснование.

В части уплаты

юридическим лицом

в качестве налогового агента

могут возникать вопросы

по поводу выявленных ошибок в расчете

налоговой базы

и непосредственно налога. Если ошибка действительно имела место, необходимо принять меры для исправления сложившейся ситуации и предоставить документы, подтверждающие исправление ошибки. Если исправить ее не представляется возможным, необходимо предоставить обоснование. Когда разногласия возникают по причине расхождений в способе расчета и фактически информация была предоставлена верно, нужно просто детализировано расписать применявшийся способ расчета и его обоснование.

Другие ситуации для пояснений

Помимо пояснений по отчетности самой организации, от нее может потребоваться предоставление информации относительно контрагентов . Такая ситуация называется встречной проверкой и заключается в том, что от налоговой инспекции приходит запрос с просьбой предоставить относительно какой-либо организации-контрагента перечень проведенных операций и имеющиеся документы по ним. Как правило, это делается за какой-то ограниченный период времени. В этом случае ответ просто составляется в строгом соответствии с запрашиваемой информацией, либо указывается, что за указанный период операций с данной организацией не проводилось.

Коммерческие предприятия довольно часто сталкиваются с необходимостью предоставить в налоговую инспекцию пояснения по какому-либо вопросу. Для того, чтобы эти пояснения не привели к дальнейшим проверкам со стороны надзорного органа, к составлению ответа следует относится крайне внимательно, скрупулезно и не затягивать с его отправкой.

ФАЙЛЫ

Открыть эти файлы онлайн

2 файла

Наиболее частые вопросы от налоговой

Обычно требование предоставить пояснения поступает через некоторое время после сдачи всевозможных отчетов и деклараций, так что поводом для них может стать любая, даже самая незначительная ошибка или неточность в документах. Во многих случаях разъяснения требуются по НДС, указанному , из-за несоответствии сведений о налогооблагаемых базах в декларациях по налогу на прибыль и опять же НДС, при расхождении данных у контрагентов. Вопросы могут вызвать необоснованные убытки при проверке начисления , подача уточненной декларации или расчета, в которых исправленная сумма налога к уплате меньше, чем в присланных первоначально и т.д.

В какой форме приходит требование

Налоговая инспекция может выслать требование о пояснениях как в бумажном, так и в электронном виде. При этом, в случае, электронного послания, налогоплательщик обязан отреагировать на него в течение пяти рабочих дней. Если же данный документ пришел в бумажном виде, на него также необходимо дать ответ в кратчайшие сроки, причем вне зависимости от того, имеется ли на нем печать налоговой инспекции или нет.

Порядок действий при получении требования

После того, как налогоплательщик получает требования о пояснениях, он должен сверить переданные в налоговую документы с имеющимися у него на руках данными.

В первую очередь, при проверке , анализу подвергаются указанные в ней суммы (на предмет их соответствия с суммами по всем входящим и исходящим счетам-фактурам). Далее аналогичным образом исследуются даты, номера счетов-фактур, и прочие реквизиты (ИНН, КПП, адреса и т.п.).

Если вопросы возникли по декларации УСН или по налогу на прибыль , следует проанализировать все суммы расходов и доходов, которые были приняты для их расчета. Идентично приведенному алгоритму проверяются и все другие виды документов, вызвавшие вопросы у налоговой инспекции.

После того, как ошибка будет найдена, нужно передать в налоговую уточненную отчетность с исправленными данными — но это касается только сумм. Если же ошибка не относится к финансовой части, то «уточненку» сдавать не надо, достаточно предоставить необходимые пояснения.

Внимание: закон не говорит о том, что пояснения должны быть даны именно в письменной форме, т.е. это значит, что они могут быть предоставлены и устно. Однако во избежание дальнейших разногласий, лучше все-таки озаботиться составление письменного ответа.

Как поступить, когда требование налоговой несправедливо

Случается, что налоговая инспекция требует пояснений необоснованно, т.е. в отчетности не было допущено никаких ошибок. В таких ситуациях игнорировать письма от налоговой тоже нельзя.

Во избежание каких-либо санкций (в том числе и внезапных ) необходимо своевременно уведомить надзорную службу о том, что в соответствии с информацией предприятия, все предоставленные сведения верны.

В любом случае, при составлении ответа надо помнить, что для налоговой важно даже не столько содержание письма, сколько сам факт ответа на требование.

Как оформить ответ на требование налоговой о предоставлении пояснений

Оформить его можно либо на бумаге, написав «от руки», либо в электронном виде, напечатав на компьютере. При этом, если пояснение пересылается по обычной почте, то отправлять его надо заказным письмом с уведомлением о вручении, тогда риск того, что письмо затеряется, будет сведен к минимуму.

Использование электронного формата возможно только при наличии у организации электронной цифровой подписи.

К пояснению могут быть приложены какие-либо дополнительные документы – их наличие нужно отразить в содержании ответа.

Образец составления ответа на требование налоговой о предоставлении пояснений

Как уже говорилось выше, унифицированной формы ответа для дачи пояснений налоговой нет, так что составлять его можно в произвольном виде. Стоит отметить, что форма ответа должна быть предельно корректной и стандартной с точки зрения правил оформления подобного рода бумаг.

- Вначале слева или справа (не имеет значения) нужно указать адресата, т.е. именно ту налоговую инспекцию, куда отправляется ответ. Здесь нужно вписать ее номер, а также район и населенный пункт, к которому она относится.

- Далее указывается отправитель письма: пишется название предприятия, его адрес (фактический), а также номер телефона (на случай, если у налогового инспектора возникнут какие-либо дополнительные вопросы к пояснению).

- Далее в ответе следует сослаться на номер требования (а таким документам налоговая служба всегда присваивает номера), и его дату (отметим: не дату получения, а именно дату составления), а также коротко обозначить суть вопроса.

-

После этого можно приступать непосредственно к даче пояснений. Их следует писать максимально подробно, со всеми нужными ссылками на документы, законы, нормативные акты и т.п. Чем тщательнее будет оформлена эта часть ответа, тем больше шансов на то, что налоговая будет им удовлетворена.

Ни в коем случае нельзя давать в ответе недостоверные или заведомо ложные сведения – они будут быстро обнаружены и тогда последуют немедленные санкции со стороны налоговиков.

- После того, как пояснение будет дано, необходимо заверить письмо подписью главного бухгалтера (при необходимости), а также руководителя компании (обязательно).