Авансовый отчет оформление в 1с. Заполняем авансовый отчет

Довольно часто, в хозяйственной деятельности организации, сотрудникам фирмы выдаются в подотчёт наличные денежные средства и безналичные (также денежные документы). Которые в дальнейшем используются на оплату хозяйственных нужд предприятия, на приобретение проездных билетов, на оплату гостиничных услуг при командировках. Список, куда могут быть использованы подотчётные денежные средства очень большой, он ни кем не регламентирован. Давайте, в данной статье рассмотрим тему, где находится и .

Как найти авансовый отчёт в программе 1С

Чтобы найти авансовый отчёт необходимо выбрать в главном меню программы «1С: Бухгалтерия» версия 8 интерфейс Такси раздел «Банк и касса», далее в блоке «Касса» найти позицию «Авансовый отчёт». После этих действий вы попадаете в журнал «Авансовые отчёты». Далее нажимаете на кнопку «Создать».

На экране появляется авансовый отчёт, который необходимо заполнить, на основании сданных в бухгалтерию предприятия первичных документов прикрепленных к авансовому отчёту.

Заполнение авансового отчёта в программе 1С

В шапке документа заполняются такие поля:

- Дата;

- Номер;

- Организация;

- Подотчётное лицо, это может быть сотрудник организации или физическое лицо , действующие по доверенности;

- Склад, выбирается в том случае, если приобретаются товарно — материальные ценности , которые в дальнейшем сдаются на склад материально – ответственному лицу.

Документ, в табличной части, имеет несколько закладок, они заполняются в зависимости от приложенных документов к авансовому отчёту и полученных денежных средств подотчётным лицом:

- Авансы;

- Товары;

- Возвратная тара;

- Оплата;

- Прочее.

Для того чтобы автоматически заполнилась первая закладка, в табличной части документа при получении подотчётным лицом аванса, необходимо авансовый отчёт создать на основании. Это может быть при выборе «Создать на основании» двух позиций, одна из которых «Выдача наличных», другая «Списании с расчётного счёта».

На первой закладке также заполняется позиция при выдаче денежных документов в подотчёт, это может быт, к примеру, проездной билет приобретённый организацией.

Можно не создавать авансовый отчёт на основании операций, внесённых в базу, а выбрать вручную, документ на получении аванса в подотчёт, нажав на кнопку «Добавить». После этих действий становится активным поле в табличной части первой закладки «Авансы».

Можно не создавать авансовый отчёт на основании операций, внесённых в базу, а выбрать вручную, документ на получении аванса в подотчёт, нажав на кнопку «Добавить». После этих действий становится активным поле в табличной части первой закладки «Авансы».

При приобретении товара, за наличные денежные средства, с подотчётной суммы, необходимо заполнить вторую закладку, которая называется «Товары».

При этом, в табличной части документа, нужно внести такие данные как:

- Документ расхода;

- Номенклатуру товара, выбирается из справочника;

Будьте внимательны, если данного товара нет в справочнике «Номенклатура», то на него нужно предварительно заполнить карточку, в которой указывается наименование, единица измерения и другие реквизиты.

- Количество;

- Цену;

- Ставку НДС;

- Наименование поставщика, выртать из справочника «Контрагенты»;

- Реквизиты счёт-фактуры;

- Счета учета затрат и счёт НДС.

Сумма и всего заполнится автоматически.

При оплате за товар или услуги контрагентам из подотчётных денежных средств, заполняется четвёртая закладка в авансовом отчёте, которая называется «Оплата». При её нажатии открывается табличная часть, в которой нужно заполнить такие данные как:

- Документ расхода, это название документа;

- Контрагент и договор;

- Содержание операции, заполняется вручную, без ссылки на справочник.

Счета расчётов, на которые будет отнесена сумма затрат, проставляются автоматически, это счёт 60 «Поставщики и подрядчики», но этот счёт можно поменять, сославшись на справочник « ».

Пятая закладка «Прочие», заполняется не только в случаях предоставления документов, связанных с командировкой сотрудника, но и с оплатой хозяйственных нужд предприятия и прочих расходов.

Так же как и на других закладках, заполняется:

- Документ (расхода);

- Номенклатура;

- Сумма НДС;

- Всего заполняется автоматически;

- Поставщик;

- Устанавливается признак в столбце «СФ», есть счёт-фактура или нет;

- Устанавливается признак в столбце «БСО», что это бланк строгой отчётности или нет;

- Заполняются реквизиты счёт-фактуры;

- Выбирается из плана счетов бухгалтерского учета счёт затрат по БУ (бухгалтерскому учёту), а также из справочника выбирается субконто затрат;

- Выбирается из плана счетов налогового учета счёт затрат по НУ ( налоговому учёту ), а также из справочника выбирается субконто затрат;

- Выбирается счёт учёта НДС.

14.04.2016

Для примера правильного составления авансового отчета будем использовать конфигурацию .

Для начала вам нужно будет открыть документ под названием «Авансовый отчет». Сделать это можно несколькими способами:

перейдите на одну из вкладок панели функций «производство»/«касса», после этого нажимаете на соответствующую позицию;

найдите в главном меню кнопку «касса» и нажмите на нее.

В журнале документов расположены все записи об этих документах. Именно здесь мы и будем создавать новый файл. Для этого нужно нажать на кнопку «+добавить».

Приступаем к заполнению самого документа. Для начала нужно заполнить все значения и реквизиты, которые находятся в шапке. Вам нужно будет выбрать значения для:

-

назначения (при необходимости).

организации;

Также нужно будет обязательно выбрать физическое лицо, которое будет отчитываться за аванс. Если вы вдруг обнаружите, что в справочнике отсутствует такая запись, то ее придется создать. Причем, прерывать заполнение авансового отчета в 1С и выходить для этого из процесса заполнения не понадобится.

Чтобы выбрать физическое лицо, найдите на панели инструментов специальную кнопку «…», она находится справа в поле под названием «физ.лицо».

В форме авансового отчета представлено небольшое количество закладок, где каждая из них имеет свое определенное назначение. Сюда относится:

Важно учесть, что в закладке «Авансы» указана информация от тех документах, которые были основанием для выдачи средств. Таковыми считаются такие , как:

платежное поручение;

платежный ордер;

расходный кассовый ордер.

Как только вы нажмете на кнопку «+», в таблице появится дополнительная строка. Выбирайте необходимый тип документа. Например, деньги были выданы через кассу по РКО.

Перед вами откроется журнал кассовых ордеров, где вам нужно будет выбрать нужный документ, после чего таблица автоматически заполнится информацией РКО.

После этого необходимо заполнить следующую вкладку, то есть перечисляете все те товары, которые были куплены за выданный аванс. Например, бланки заявок. Аналогичным способом можно будет добавить товар, нажав на кнопку «+» зеленного цвета.

В том случае, когда товар был уже внесен в справочник, а все его характеристики указаны, то в разделе с авансом все столбцы заполнятся в автоматическом режиме. Далее вам нужно будет указать количество купленных товаров. Если наименований несколько, то все действия нужно будет продублировать.

Если вы развернете форму, то увидите, что есть еще дополнительное место с данными, которые можно заполнить. Например, товар был куплен у известного продавца, то можно указать название организации, внести информацию о договоре и добавить документ с расчетами.

Обратите внимание, что счета в строках устанавливаются в автоматическом режиме. А если нужного документа нет, то вы заводите его без необходимости выходить из окна, закрывать авансовый отчет 8.2 и делать все отдельно.

Если для покупки использовалась еще и тара, то нужно перейти в соответствующее поле и заполнить его. Делается это аналогично тому, как вы заполняли предыдущую закладку.

Еще один важный нюанс : вкладку «оплата» нужно использовать, если товары проходят через 631 счет. Это значит, что аванс ранее выдан не был, а непосредственно сам товар был куплен за деньги ответственного лица. В нашем же примере, заполнять эту вкладку не нужно.

Во вкладке «прочее» указывается вся информация, которая касается дополнительных затрат подотчетного лица:

-

интернет для рабочих вопросов и прочее.

Еще одна важная статья расходов, которая здесь тоже указывается – командировочные расходы (если они есть). На примере показан уже полностью заполненный авансовый отчет проводки.

Когда вы нажимаете на кнопку «цены и валюта», то можете устанавливать действующую валюту и размерность цен. Когда вы будете вносить изменения в отчет, все значения автоматически пересчитываются.

После этого выводите форму ответа. Для этого нажимайте на кнопку «печать» или же на «авансовый отчет».

Если вы заполните авансовый отчёт в 1С, сможете следить за подотчётными средствами, которые выдаёте сотрудникам. В документе показаны командировочные, хозяйственные и другие расходы. Его лучше хранить и пересылать в электронном виде . И для этого прекрасно подходит программа , которая делает работу бухгалтеров проще.

Для создания авансового отчета 1С подходит оптимально.

Общие сведения

Авансовый отчёт 1С должен составляться после того, как подотчётному сотруднику передают средства. Так можно проследить за расходами и сразу оформить

сопроводительные документы

. Заодно определяют цели, на которые будут направлены выделенные деньги. Например:

- Приобретение товаров , которые нужны фирме.

- Оплата поставщикам.

- Командировочные расходы.

АО пишет сам сотрудник и прилагает к нему документацию, в которой указано, что ему выданы деньги. Потом бухгалтер вносит эту информацию в базу данных утилиты.

Добавление отчёта

Чтобы понять, как в 1С сделать авансовый отчёт, нужно немного разбираться в этом приложении. Добавить АО достаточно просто - его создают через опции программы. Но при заполнении надо правильно указывать реквизиты , данные о подотчётном лице и выделенных средствах. И для этого требуются навыки работы в программе. Чтобы создать такой АО:

Под отчет (или) подотчет - как правильно называются денежные средства, выдаваемые сотрудникам для решения тех или иных производственных задач? Как оформить авансовый отчет? Можно ли выдавать денежные суммы под отчет сторонним лицам? Ответы на все эти вопросы вы найдете в данной статье.

Кому можно выдавать суммы под отчет

Для решения каких-либо производственных задач работодатель может выдать денежные средства своему работнику. Поскольку за эти денежные средства работнику нужно отчитаться, представив работодателю авансовый отчет, то считается, что они выданы под отчет.

До 2014 года было принято, что получать под отчет наличные деньги следовало только из кассы работодателя и сделать это могли только его штатные работники.

С 2014 года ситуация изменилась:

- Работодатели получили возможность выдавать денежные суммы под отчет безналичным путем с помощью перевода на банковскую карту сотрудника (его лицевой счет). Это подтвердил Минфин в своем письме от 25.08.2014 № 03-11-11/42288.

- Теперь подотчетными лицами также могут быть и внештатные сотрудники, работающие по гражданским договорам. Они в п. 5 указания Банка России от 11.03.2014 № 3210-У также именуются работниками.

Нелишним будет также установление работодателем перечня лиц, которые могут получать денежные суммы под отчет. Такой перечень утверждается приказом руководителя предприятия или приводится в учетной политике.

Лица, получившие деньги под отчет, должны составить авансовый отчет на потраченные ими денежные суммы, а также предоставить первичные документы , доказывающие расходы. Это правило осталось без изменений.

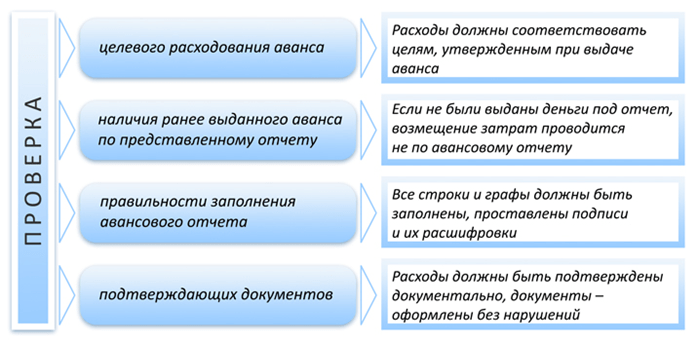

Проверка бухгалтером авансового отчета

- Окончания срока, на который ему были выданы наличные деньги. Он указывается либо в утвержденном руководителем заявлении лица на выдачу средств под отчет, которое до 19.08.2017 было единственным документом, дававшим право на получение денег, либо в распоряжении руководителя, с 19.08.2017 (указание Банка России от 19.06.2017 № 4416-У) ставшем самостоятельным документом, на основании которого могут быть выданы подотчетные суммы.

- Возвращения ответственного лица из командировки, выхода на работу после отпуска или болезни, если срок сдачи отчета закончился в этот период.

Заявление должно иметь визу руководителя предприятия о разрешении выдачи под отчет денежных сумм.

Предприятие вправе устанавливать свой срок предоставления авансовых отчетов в бухгалтерию. Его необходимо отразить во внутренних локальных актах , например, в своей учетной политике или положении о командировках.

Авансовый отчет составляется подотчетным лицом по форме АО-1. Можно также использовать самостоятельно разработанный и утвержденный на предприятии бланк. Он должен не противоречить требованиям закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ в части обязательных реквизитов первичного учетного документа.

На оборотной стороне отчета формы АО-1 работник построчно перечисляет произведенные им расходы, указывая реквизиты оправдательных документов и суммы. Оправдательные документы нужны для каждой из строк и могут быть представлены любыми документами, содержащими указание на факт осуществления оплаты по ним.

Скачать бланк авансового отчета можно на нашем сайте по ссылке «Унифицированная форма № АО-1 - Авансовый отчет (скачать)» .

Бухгалтер проверяет правильность внесения в авансовый отчет сумм по представленным оправдательным документам, при необходимости делает их разбивку, проставляя счета бухгалтерского учета. Лицевая сторона отчета также заполняется бухгалтером. Подотчетному лицу выдается отрывная расписка о сдаче авансового отчета.

Неиспользованные подотчетные суммы должны быть возвращены работником в кассу предприятия. Однако если работник не вернул остаток неизрасходованных по сданному авансовому отчету средств, с 19.08.2017 это не служит основанием для невыдачи ему денег под очередные расходы.

В случае оправданного перерасхода (работник израсходовал больше, чем было выдано, и это согласовано руководителем) денежные суммы возмещаются подотчетному лицу. Всего на авансовом отчете должно быть 4 подписи: подотчетного лица; бухгалтера, проверившего отчет; главного бухгалтера и руководителя, который его утверждает.

Образец заполнения авансового отчета вы сможете увидеть в материале «Образец заполнения авансового отчета в 2019 году» .

Бухгалтерский учет авансовых отчетов

Рассмотрим некоторые бухгалтерские проводки по учету авансовых отчетов.

Пример

ООО «Загадка» под отчет из кассы выдало своему штатному сотруднику наличные средства в размере 50 000 руб. на хозяйственные расходы (приобретение строительных материалов). Авансовый отчет был сдан работником в установленный на предприятии срок, расходы подтверждены документально. Сотрудник израсходовал 38 000 руб., в том числе НДС 5 797 руб. Оставшиеся наличные деньги были возвращены им в кассу предприятия.

В бухгалтерском учете будут сделаны следующие записи:

- Дт 71 Кт 50 — выдача из кассы под отчет сотруднику по расходному кассовому ордеру суммы 50 000 руб.

- Дт 10 Кт 71 — оприходованы приобретенные подотчетным лицом строительные материалы по товарной накладной на сумму 32 203 руб.

- Дт 19 Кт 71 — выделен НДС по приобретенным материалам в сумме 5 797 руб.

- Дт 50 Кт 71 — возвращены в кассу предприятия по приходному кассовому ордеру неиспользованные подотчетным лицом денежные средства на сумму 12 000 руб.

- Дт 68 Кт 19 — НДС в сумме 5 797 руб. принят к возмещению из бюджета (в случае наличия счета-фактуры от поставщика и выделения суммы НДС отдельной строкой в кассовом/товарном чеке, приходном ордере).

- Дт 91 Кт 19 — НДС в сумме 5 797 руб. списан на прочие расходы предприятия (в случае, если он не может быть принят к возмещению из бюджета из-за отсутствия счета-фактуры).

Более подробно о правилах отражения НДС по авансовым отчетам читайте в статье «Порядок отражения НДС по авансовым отчетам в бухгалтерском учете» .

Итоги

Авансовый отчет представляет собой свод информации о полученных сотрудником денежных средствах, израсходованных из этих средств суммах и оставшемся неиспользованным остатке денег (или их перерасходе). Каждая из израсходованных сумм подтверждается своим оправдательным документом, на основании которого бухгалтер делает соответствующую бухгалтерскую проводку или проводки, если сумма требует разбивки (например, при выделении НДС или разделении суммы, оплаченной одновременно за материалы и за услуги).